El reciente informe La industria farmacéutica y su contexto en España 2024 recoge los principales datos del mercado farmacéutico en España y los encuadra en su incidencia en el Sistema Nacional de Salud, teniendo en cuenta su evolución a lo largo de las últimas décadas.

A continuación, se exponen algunas claves sobre este asunto.

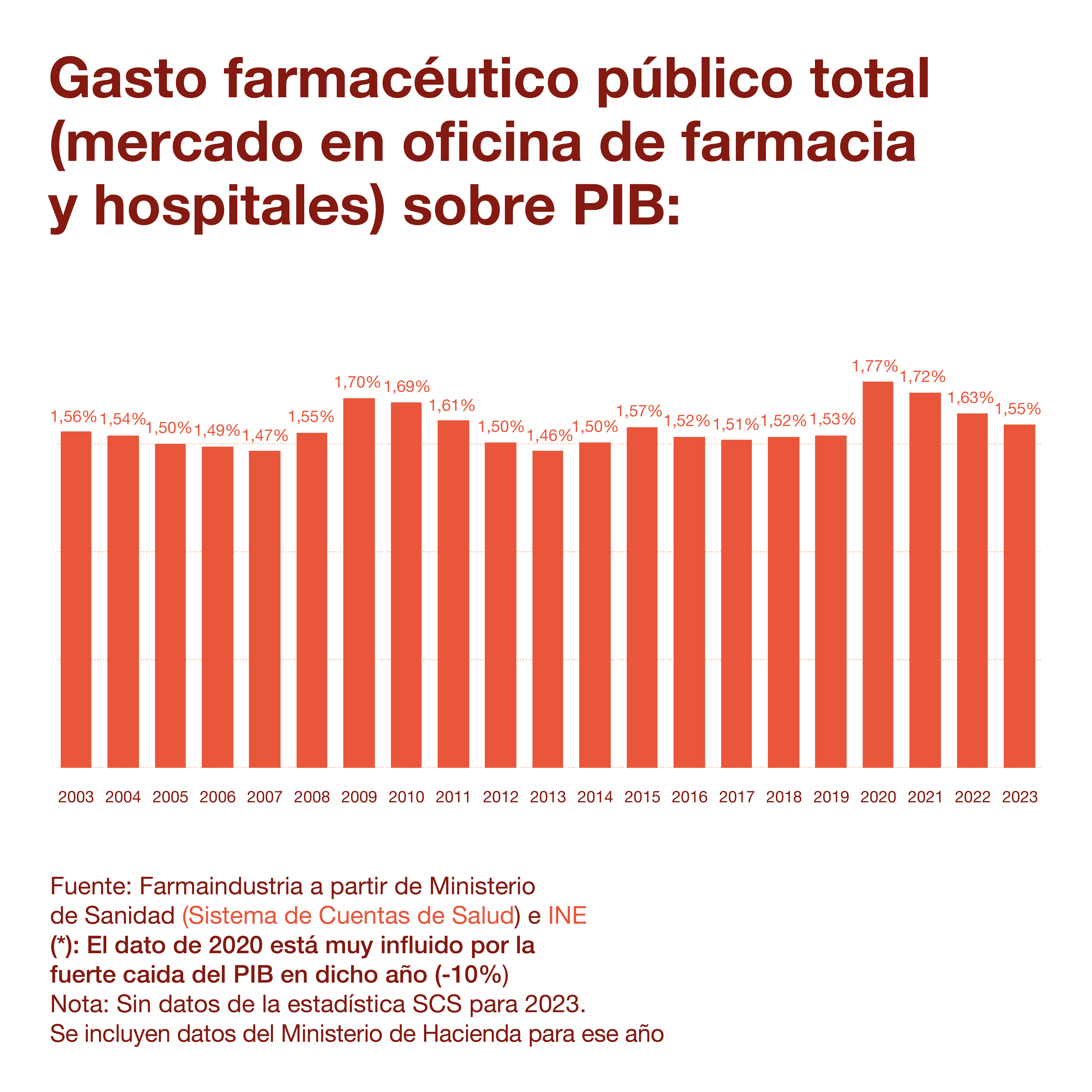

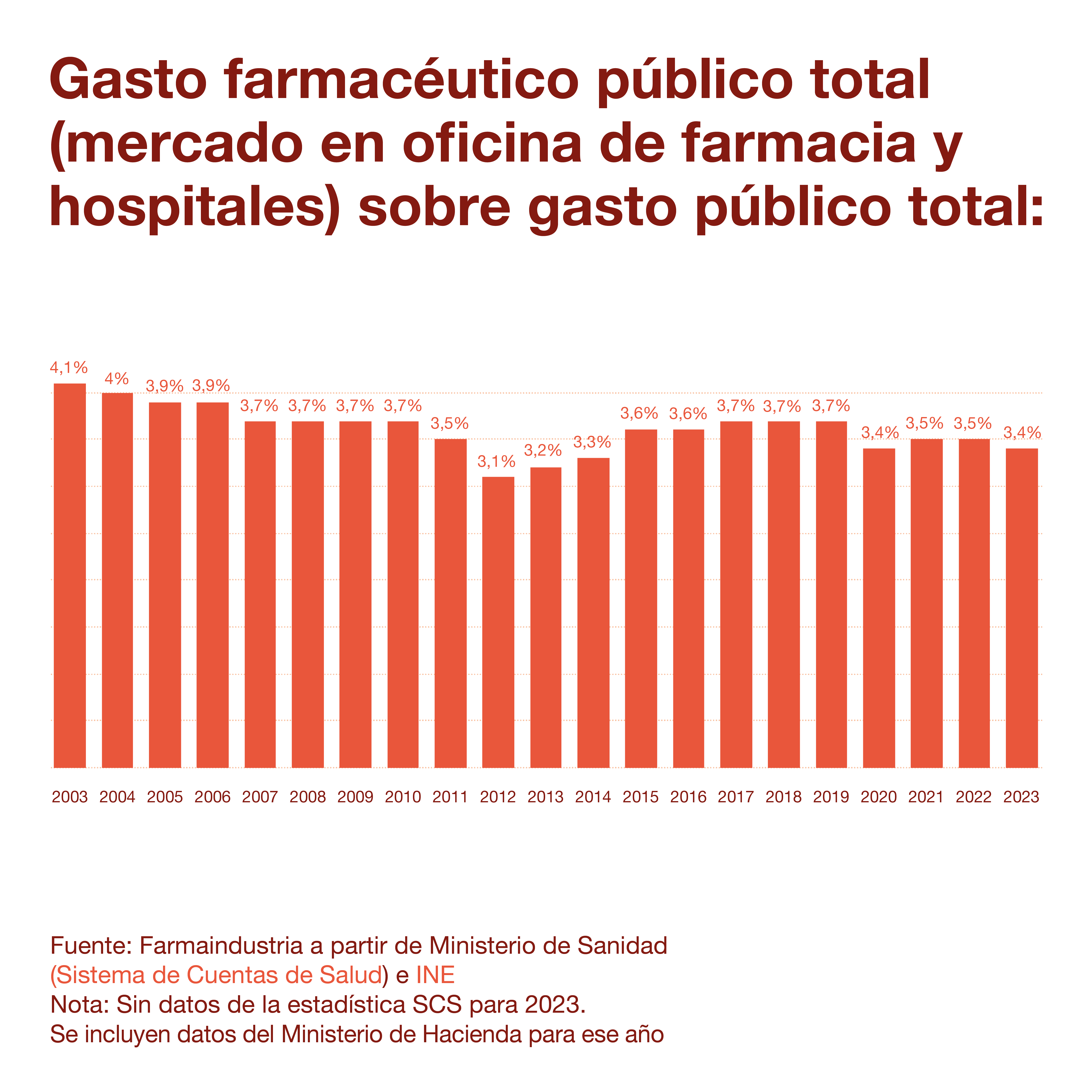

- Estabilidad de la inversión pública en medicamentos

La inversión pública en medicamentos se mantiene estable históricamente. Como se ve a continuación, el porcentaje de PIB que representa la inversión del Estado en fármacos no ha aumentado en los últimos 20 años, a excepción de situaciones coyunturales provocadas por shocks económicos; lo mismo que si se relaciona con el gasto público total, donde sí se aprecia una tendencia decreciente de la serie larga.

Estos datos que se observan en los gráficos reflejan la idea de sostenibilidad económica y financiera de la inversión pública en medicamentos a largo plazo.

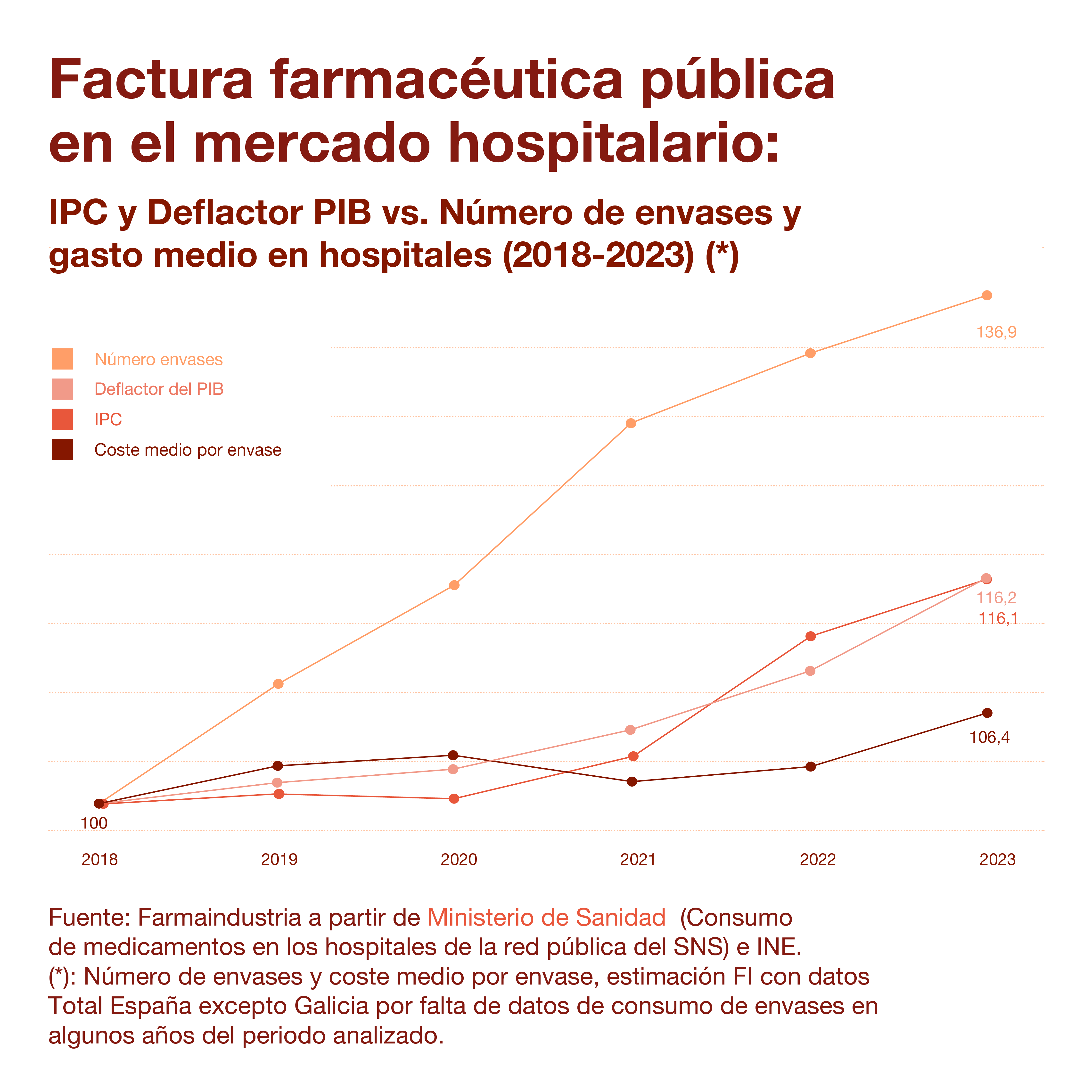

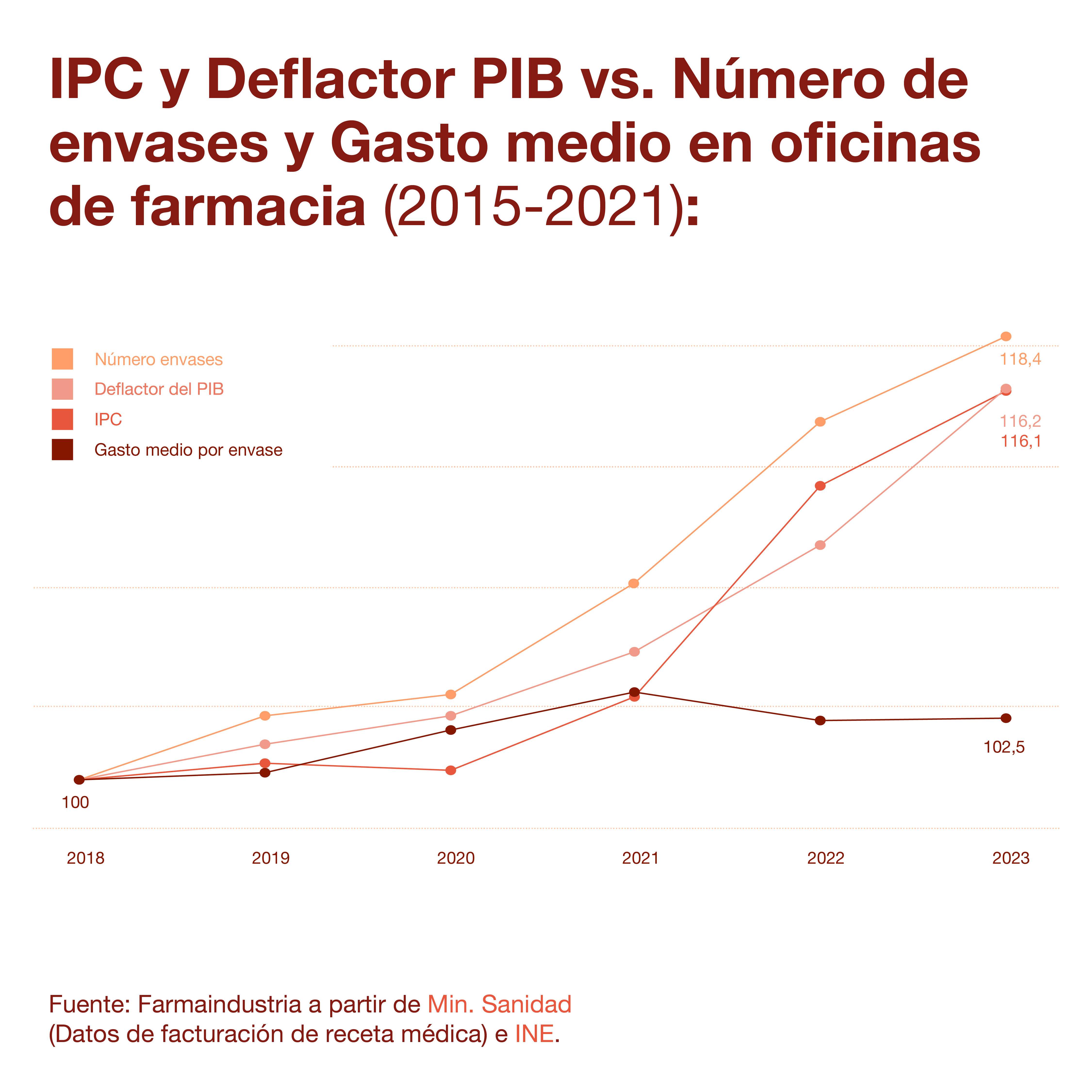

1.1. Inflación muy superior al aumento de precios medios de los medicamentos

De hecho, en los últimos años, el aumento de la inflación ha sido muy superior al aumento del precio medio de los fármacos, tanto en el mercado hospitalario como en la oficina de farmacia.

En el caso de los medicamentos dispensados en hospitales, mientras que el IPC ha subido un 16,2% en el quinquenio 2018-2023, el precio medio por envase hospitalario lo ha hecho un 6,4% en el mismo periodo. Es decir, el precio de los medicamentos ha aumentado 2,5 veces menos que la inflación en España.

En el caso de los medicamentos dispensados en oficinas de farmacia, en el quinquenio 2018-2023, el gasto medio por envase ha subido un 2,5%. En comparación con el 16,2% de aumento del IPC, el aumento del precio medio de los medicamentos dispensados en oficinas de farmacia en España ha sido 6,5 veces menor.

Es necesario resaltar, además, que el aumento de la factura pública en los últimos años responde fundamentalmente (más de un 80%) al aumento del volumen de compra. Esto se debe a diversos factores: los principales son el envejecimiento y el aumento de la cronicidad, pero también influye el aumento de la población, de la incidencia de determinadas enfermedades y el incremento de la actividad derivada de políticas preventivas, como los cribados en determinadas enfermedades, que aumentan el gasto sanitario y farmacéutico a corto plazo, pero generan ahorros a medio y largo plazo gracias a la prevención o tratamiento precoz de las patologías.

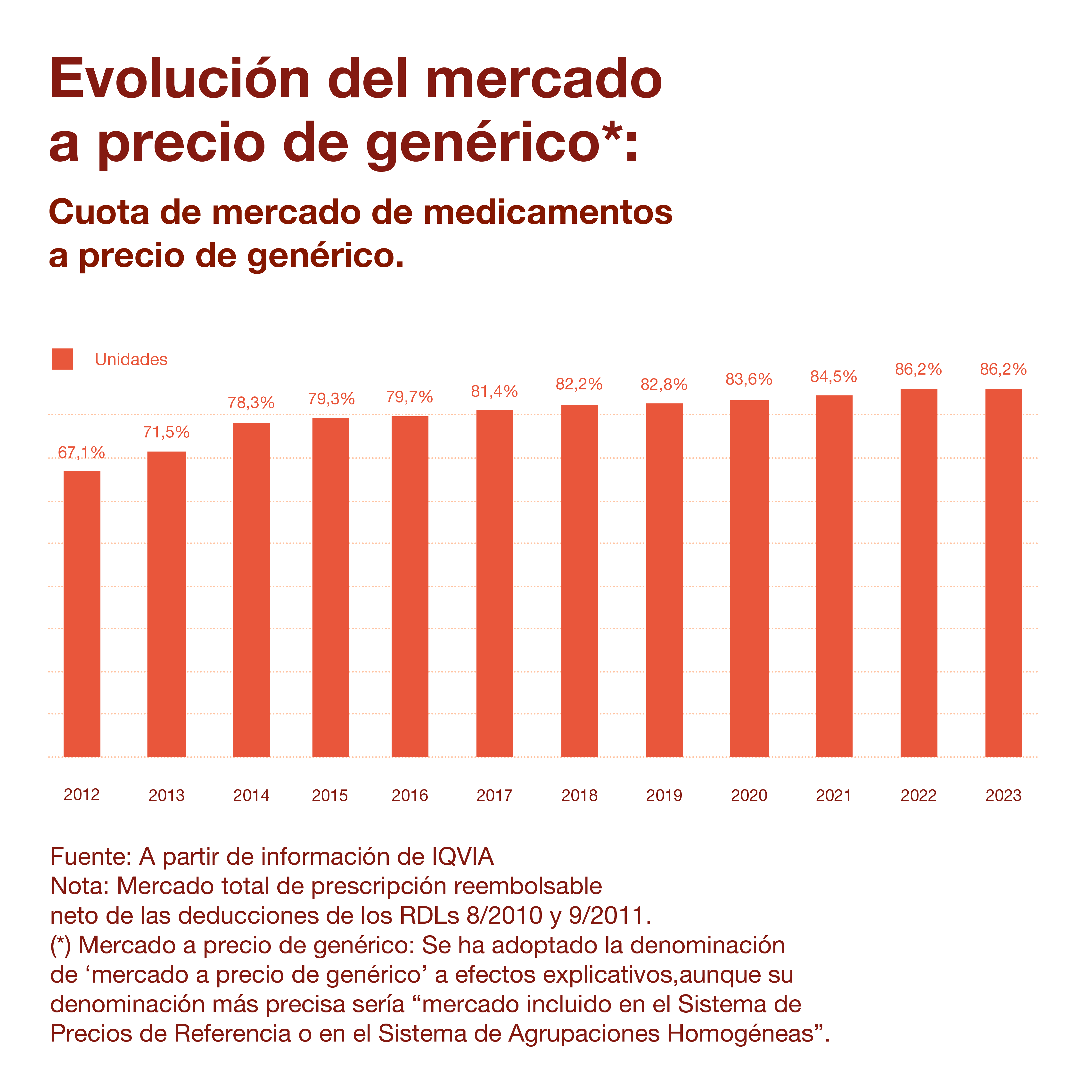

2. El mercado farmacéutico a precio de genérico, en aumento

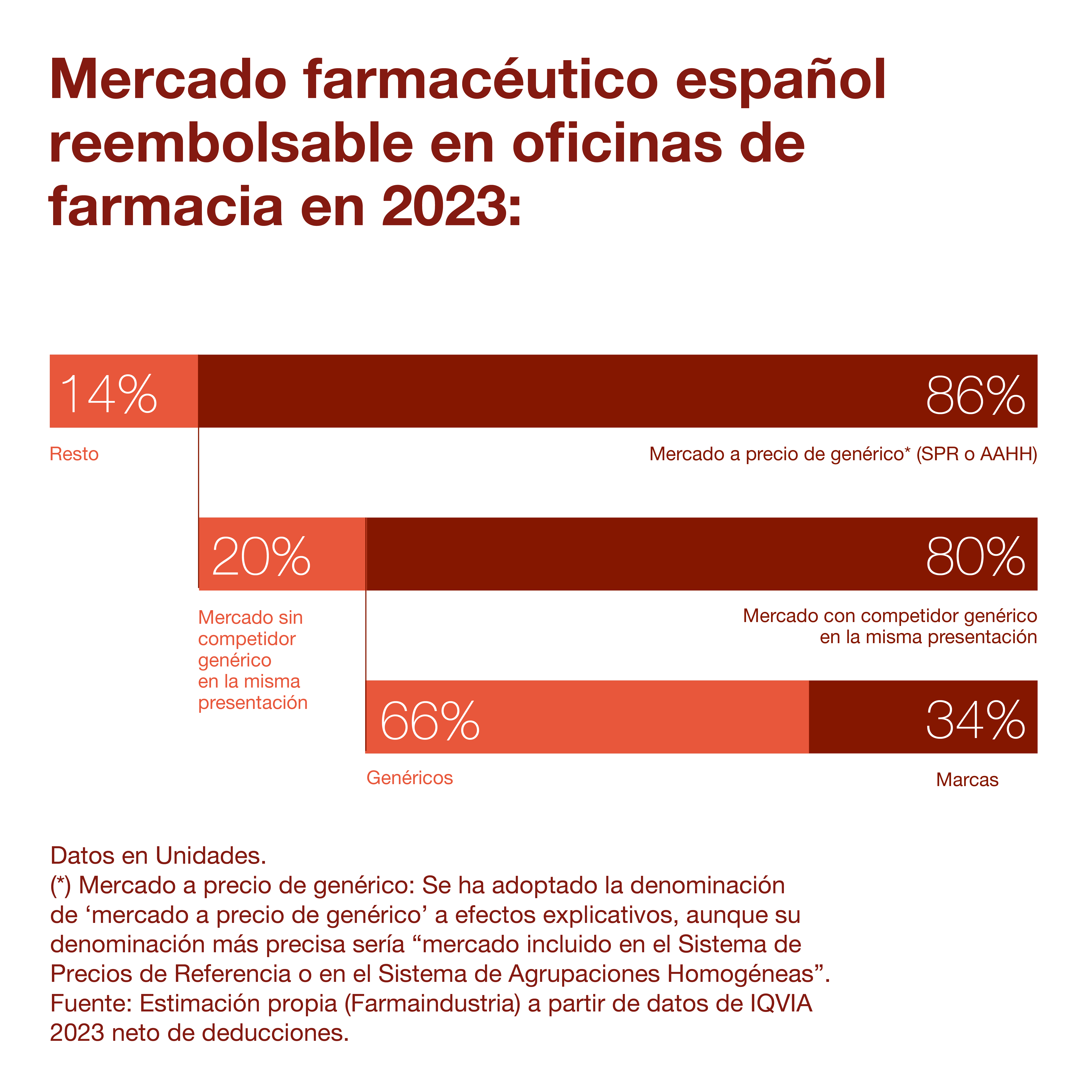

Del mercado farmacéutico español sujeto a reembolso público en oficinas de farmacia, el 86% de las unidades dispensadas están afectadas por el Sistema de Precios de Referencia o Agrupaciones Homogéneas (SPR o AAHH), en las que se encuentran medicamentos que han perdido la patente. El 14% restante son los medicamentos que aún se encuentran bajo protección de la propiedad industrial.

Tal y como muestra el siguiente gráfico, el porcentaje de medicamentos a precio de genérico ha crecido notablemente en la última década (era del 67,1% en 2012).

De este mercado afectado por el SPR o AAHH, el 53% de las unidades corresponden a medicamentos genéricos y el 47% restante, a medicamentos que no son genéricos, entre los que se encuentran principalmente medicamentos de marca a precio de genérico, que contribuyen de igual manera que sus equivalentes genéricos a generar ahorros para el Sistema Nacional de Salud.

Sin embargo, en este mercado de medicamentos afectado por el SPR o AAHH, el 80% de las unidades dispensadas corresponden a presentaciones en las que hay competencia directa entre medicamentos originales y sus genéricos correspondientes. El 20% de presentaciones restantes no cuentan con genéricos en venta, habiendo sólo presentaciones de medicamentos de marca. Esto es, en muchos casos, por la falta de interés comercial de las compañías de genéricos al tratarse de dosis bajas, medicamentos pediátricos u otros.

De este segmento que cuenta con medicamentos originales y genéricos en las mismas presentaciones, los genéricos tienen una cuota de mercado en unidades del 66%. Es decir, en aquellas presentaciones de medicamentos en las que compiten originales y genéricos, dos de cada tres unidades vendidas son genéricas y una es del medicamento de marca.

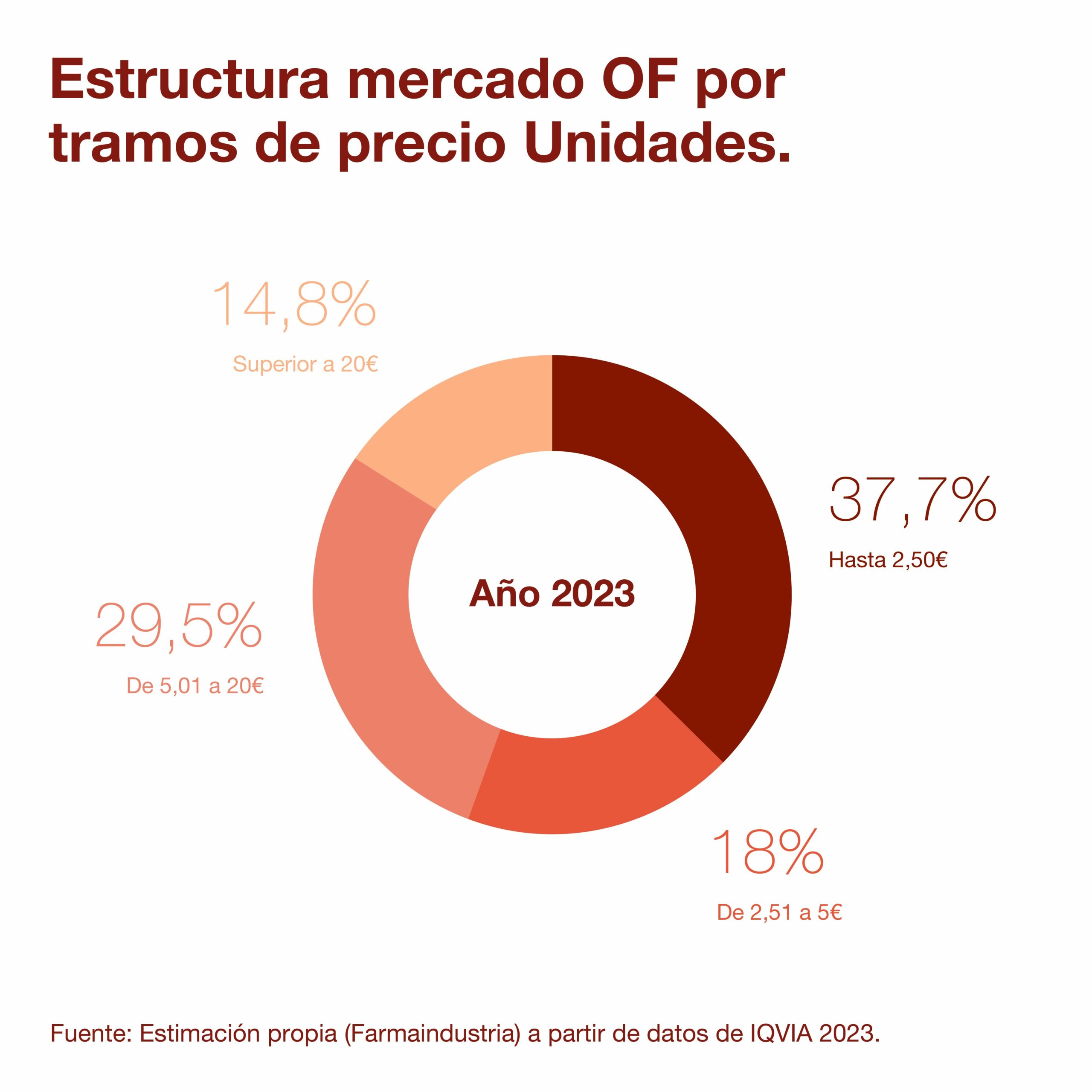

3. Más de la mitad de los medicamentos, a menos de cinco euros

Actualmente, casi un 40% de los medicamentos de prescripción dispensados en las farmacias cuesta menos de 2,5 euros y más de la mitad (56%) cuesta menos de 5 euros a PVP IVA incluido.

Recordemos que, una vez entran al mercado los genéricos, estos y los medicamentos de marca están al mismo precio y generan los mismos ahorros al SNS.

Nota: todos estos datos pueden encontrarse en el informe La industria farmacéutica y su contexto en España 2024, y proceden de fuentes oficiales públicas y de Iqvia.